介護保険の負担割合、とくに3割負担の基準となる年収について気になっていませんか。

年収が増えると介護保険の負担が増える場合があるため、実際にどのくらいの年収から3割負担になるのか、知っておくのは重要なポイントです。

本記事では、介護保険の負担割合について年収別の負担チャートをもとに解説します。

また、介護保険が3割負担に増える年収の具体例や注意すべきケース、負担割合が決まるタイミングなどもまとめました。

自分または家族の自己負担割合が気になる方は、ぜひ本記事を参考にしてください。

大阪を中心に、多数の高齢者向けの介護施設の情報を掲載する「いいケアネット」では、老人ホームに関する疑問やそれにまつわる情報を「いいケアジャーナル」で随時更新中です。

【基礎知識】介護保険が3割負担になるのは現役同等の所得がある方が対象

介護保険制度では、自己負担額が所得に応じて1割、2割、3割と異なります。

中でも、介護保険の3割負担が適用されるのは「現役並みの所得」があると判断される方です。

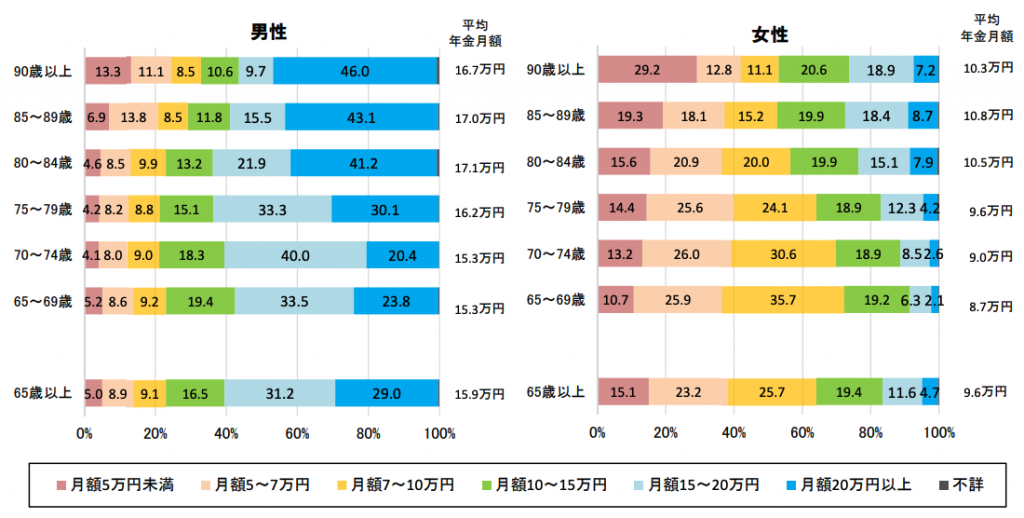

2017年厚生労働省の調査結果によると、男性の約6割が15万円以上、女性の約6割以上が10万円未満が年金収入の平均です。

年金収入とあわせて高額な不動産収入や配当金などがある場合、現役並みの所得と見なされるケースがあるのです。

介護保険が3割負担になるかの基準は毎年見直されるため、最新の情報に注意が必要です。

【チャート別】介護保険が1〜3割負担になる年収

チャート別で見る介護保険が1〜3割負担になる年収は、以下の通りです。

ここからは平均月収の具体例も踏まえて、自分もしくは親の介護保険が1〜3割負担のうち、何割負担になるのかを解説していきます。

3割負担になる年収

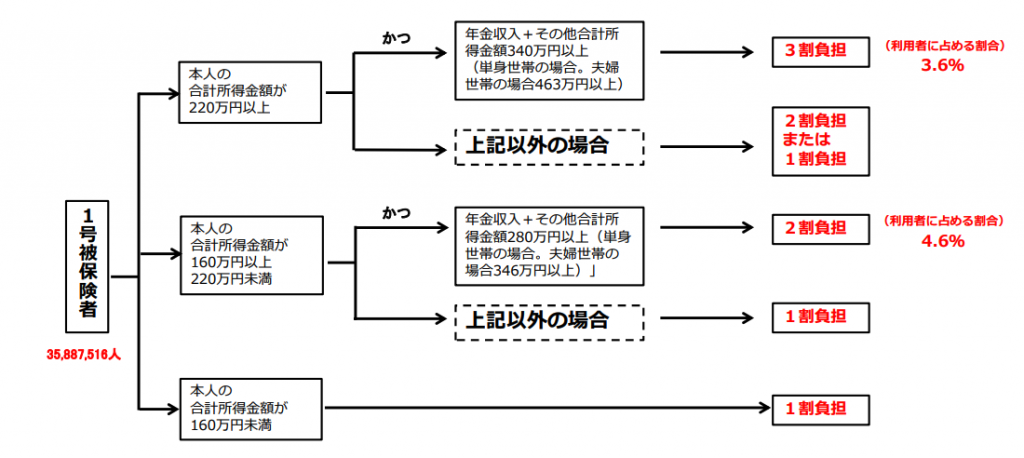

介護保険の自己負担割合が3割負担になる年収は、65歳以上の本人が合計所得金額220万円以上の方が対象です。

介護保険が3割負担になる年収かどうかのチェック項目は以下の通りです。

- 単身世帯の場合:年間340万円以上(平均月収:28.3万円以上)

- 2人以上の世帯の場合:年間463万円以上(平均月収:38.5万円以上)

単身世帯の男性でたとえると、年金収入の15万円とは別の所得で同額の15万円以上の所得がある方は、介護保険が3割負担となるイメージです。

介護保険が3割負担になる年収を避けたい方は、受給している年金収入から逆算しながら可能な限り調整していきましょう。

2割負担になる年収

介護保険の自己負担割合が2割負担になる年収は、65歳以上の本人が合計所得金額160万円〜220万円未満の方が対象です。

介護保険が2割負担になる年収かどうかのチェック項目は以下の通りです。

- 単身世帯の場合:年間280万円〜340万円未満(平均月収:23.3万円〜28.3万円未満)

- 2人以上の世帯の場合:年間346万円〜463万円未満(平均月収:28.8万円〜38.5万円未満)

単身世帯の男性でたとえると、年金収入の15万円とは別の所得で同額の9万円程度の所得がある方は、介護保険が2割負担となるイメージです。

1割負担になる年収

介護保険の自己負担割合が2割負担になる年収は、65歳以上の本人が合計所得金額160万円未満の方が主な対象です。

「2割負担になる年収」で解説した合計所得金額においても、単身世帯は年間280万円未満、2人以上の世帯は年間346万円未満の方も1割負担となります。

なお、介護保険の自己負担割合は3割負担の方が3.6%、2割負担の方が4.6%で、全体の91.8%が1割負担です。

介護保険の負担割合は、年金収入のみであれば多くの方が1割負担となるイメージです。

介護保険が1割・3割負担のときの自己負担シミュレーション

介護保険の自己負担割合が1割や3割になる場合、どの程度の金額を自己負担しなければならないか具体的にシミュレーションしてみましょう。

| 要介護度の高さ | 介護サービス利用料/月 | 1割負担 | 3割負担 | 差額 |

| 高 | 20万円 | 2万円 | 6万円 | 4万円 |

| 中程度 | 10万円 | 1万円 | 3万円 | 2万円 |

| 低い | 5万円 | 5,000円 | 15,000円 | 1万円 |

上記のように、介護保険の負担割合が異なる場合の自己負担額をシミュレーションするのは、将来の介護費用の見通しを立てる上で重要です。

とくに3割負担になる方は、家計への影響が大きいので、事前にしっかりとした計画を立て、可能であれば貯蓄や補助制度の利用を検討しましょう。

関連記事:老人ホームに月5万円で入居できる?国民年金で入れる施設や費用を抑える方法も解説

介護保険が3割負担になりやすいケース

介護保険が3割負担になりやすいのは、主に以下のケースが挙げられます。

- 年金収入以外の所得がある

- 退職金が支給された

具体的にどのケースが介護保険の自己負担割合が3割負担になりやすいのか、詳しく見ていきましょう。

年金収入以外の所得がある

介護保険の負担割合が3割負担になるケースの1つに、年金収入以外の所得がある場合が挙げられます。

年金以外に不動産収入や株式配当、事業所得などがあると、合計所得として合算されて所得水準が高くなり「現役並みの所得」と見なされます。

年金以外の所得がある方は、税務署からの所得課税情報をもとに負担割合が決定されるため、収入の申告に注意が必要です。

たとえば、副業で得た収入や不動産の賃貸収入などは、見落とされがちですが、総合的に介護保険の負担割合が判断されます。

また、所得が一時的であったとしても、年度ごとの収入状況に応じて負担割合が見直されます。

所得が多かった年は、翌年の介護保険負担に影響を及ぼす可能性があるのです。

関連記事:サ高住の入居費用は年金だけで支払える?料金表と内訳を見ながら解説

退職金が支給された

退職金が支給されると、一時的な収入として計上され、所得全体が大幅に増加する可能性があります。

とくに高額な退職金を受け取った場合、年収が一気に上がるため、介護保険の負担割合が3割に引き上げられるケースが考えられます。

退職金に対する課税も考慮する必要があり、所得税や住民税における課税所得が増えると、結果的に介護保険の負担割合にも影響を及ぼします。

年金収入だけでなく、退職金やその他の所得が合算されて所得基準となるため、事前にどの程度の影響があるかを確認しておくのをおすすめします。

また、企業によっては退職金を一括ではなく、分割で受け取る選択肢があるかも確認しておきましょう。

分割で退職金を受け取る選択肢を取れれば、所得の増加を緩やかにし、介護保険の負担割合が急に上がるのを防げます。

大阪を中心に、多数の高齢者向けの介護施設の情報を掲載する「いいケアネット」では、老人ホームに関する疑問やそれにまつわる情報を「いいケアジャーナル」で随時更新中です。

介護保険の負担割合が決まるタイミング

介護保険の負担割合が決まるのは、主に以下のタイミングです。

- 要介護認定の判定時

- 負担割合の見直し時

「介護保険の自己負担割合がどうやって決まるのか」気になる方は、ぜひ参考にしてください。

要介護認定の判定時

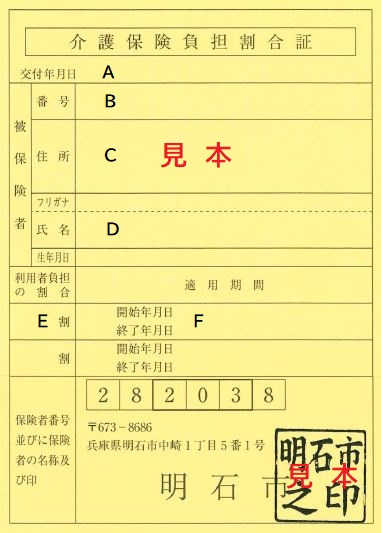

要介護認定の判定時には、所得状況に応じて介護保険の負担割合も決定し「介護保険負担割合証」が交付されます。

具体的には、申請者や家族の年金、その他の収入が審査対象となり、3割負担となるかどうかが判断します。

とくに、高所得者や現役並みの収入があると見なされる場合には、3割負担が適用される可能性が高くなるのです。

要介護認定の結果は、日常生活における介護サービスの質と量を左右するため、申請時には正確かつ詳細な情報を提供しなければいけません。

また、判定結果に納得がいかない場合は、異議申し立てが可能であり、再度審査を受けられます。

正しい情報提供と理解をもって手続きを進めるのが、適切な介護サービスの受給につながるのです。

関連記事:要介護認定を受けるには何が必要?申請先や具体的な方法を詳しく解説

負担割合の見直し時

介護保険の負担割合が決まる「介護保険負担割合証」は、毎年7月頃に交付されるため、交付のタイミングで見直しを実施しています。

介護保険の負担割合を見直すのは、前年の所得状況に基づいておこなわれ、年金やその他の所得が増加した場合には負担割合が変わる可能性があります。

たとえば、年金額の増加や新たな収入がある方は、次年度の負担割合が1割から2割、または3割へと変更されるケースがあるのです。

負担割合が変更されると、介護サービスの費用負担が増加するため、事前に自分の所得状況を確認し、必要に応じて家計の見直しもしましょう。

とくに、収入が不安定な場合や年金以外の所得がある場合は、負担割合の変動が大きくなる可能性があるため注意が必要です。

見直しのタイミングに備えて、将来的な負担増を見越した家計管理をし、急な負担増に対応できるよう準備しておくのが大切です。

年収に関係なく自己負担になるケース

介護保険は年収にかかわらず、以下のようなケースで自己負担となります。

- 介護施設の居住費や食費

- 利用限度額を超えた支払い

介護における自己負担額が多いと、家計にも影響するため具体的に自己負担となるケースを見ていきましょう。

介護施設の居住費や食費

介護施設に入所した際の居住費や食費は、介護保険の適用外となり、全額自己負担となります。

介護施設に支払う費用は、施設の種類や提供されるサービスの内容によって大きく異なるため、事前に詳細を確認しておくのが重要です。

居住費は、一般的に部屋のタイプ(個室、相部屋など)や施設の立地、設備によって変動します。

また、食費は1日3食の提供が基本となりますが、特別な食事が必要な場合や追加のサービスを利用する場合には、別途料金が発生する可能性もあります。

つまり、介護施設を選択・利用する際は、居住費や食費、一時金などの自己負担額を総合的に比較し、自分の生活設計にあった施設を選びましょう。

関連記事:要支援2と要介護1の違いは?認定基準や受けられるサービスを解説

利用限度額を超えた支払い

介護保険サービスを利用する際、要介護度に応じた利用限度額が設定されており、限度額を超えたサービスの利用には、全額自己負担が発生します。

| 要支援1 | 50,320円 |

| 要支援2 | 105,310円 |

| 要介護1 | 167,650円 |

| 要介護2 | 197,050円 |

| 要介護3 | 270,480円 |

| 要介護4 | 309,380円 |

| 要介護5 | 362,170円 |

たとえば、デイサービスや訪問介護などのサービスを頻繁に利用する場合、限度額を超える可能性があります。

とくに、短期間で集中してサービスを利用するケースや、急な体調の変化で必要なケアが増えるときには注意が必要です。

限度額を超えると、自己負担が増えるだけでなく、家計の負担も大きくなります。

家計の負担を回避するためには、事前にケアマネジャーと相談し、必要なサービスを見極め、無駄を省けるかが重要です。

介護保険制度は計画的に利用しよう!【まとめ】

介護保険の負担割合がどのように決まるのか、とくに3割負担になる条件について理解するのは重要なポイントです。

年収がどの程度あると3割負担になるのかを知ると、家計の計画を立てやすくなります。

年金や退職金の受け取り方によっても負担が変わる可能性があるため、しっかりと現状を把握しておきましょう。

介護保険の負担を軽減するためには、早めにケアマネジャーや地域包括支援センターなどに相談し、適切なアドバイスを受けるのがおすすめです。

介護保険の負担割合だけでなく、介護施設の利用やその他の支払いについても見直しましょう。

大阪を中心に、多数の高齢者向けの介護施設の情報を掲載する「いいケアネット」では、老人ホームに関する疑問やそれにまつわる情報を「いいケアジャーナル」で随時更新中です。

監修者 一般社団法人全国介護事業者連盟 理事長会 斉藤 正行

一般社団法人全国介護事業者連盟理事長。立命館大学卒業後、複数の介護関連企業で要職を歴任し、日本介護ベンチャーコンサルティンググループを設立。講演活動やメディア出演も多数。